La réforme des indemnités journalières pour les professions libérales

La réforme des indemnités journalières concerne les professions libérales en cas d’arrêt de travail.

Les indemnités journalières, qu’est-ce que c’est ?

Une indemnité journalière est le terme utilisé dans le domaine de l’assurance pour déterminer les jours d’arrêt de travail qui vont vous être indemnisés, payés. Grâce à un contrat de prévoyance, en cas d’arrêt de travail, vous percevrez un revenu de remplacement.

Comment sont versées les indemnités journalières pour les professions libérales ?

Avant la réforme, certaines professions libérales n’étaient pas indemnisées en cas d’arrêt de travail, c’est notamment le cas pour les affiliés de :

- CAVOM : Les officiers ministériels, publics et compagnies judiciaires

- CIPAV : Les architectes, ingénieurs techniciens, géomètres, experts

- CAVP : Les pharmaciens

- CARPV : Les vétérinaires

- CPRN : Les notaires

- CAVAMAC : Les agents généraux d’assurance

Ces caisses ne versaient donc aucune indemnité journalière en cas d’arrêt de travail et donc aucun revenu de remplacement.

D’autres caisses prévoyaient une indemnisation à partir du 91ème jour et jusqu’à 3 ans maximum avec une indemnisation forfaitaire dépendant souvent de la situation familiale.

- CARCDSF : Les chirurgiens dentistes et sages-femmes

- CARMF : Les médecins

- CARPIMKO : Les auxiliaires médicaux

- CAVEC : Les experts comptables et commissaires aux comptes

En cas de prolongation de l’arrêt de travail, au bout de 3 ans maximum vous passerez en invalidité. Celle-ci sera indemnisée par votre régime obligatoire dans le cadre des contrats de prévoyance, l’invalidité est également assurable.

La réforme, depuis quand et pour qui ?

Fin 2020, une réforme a été votée qui vise à indemniser toutes les professions libérales à partir du 4ème jour d’arrêt de travail (sauf les avocats, non concernés par la réforme).

Cette réforme est effective au 1er Juillet 2021. On vous explique !

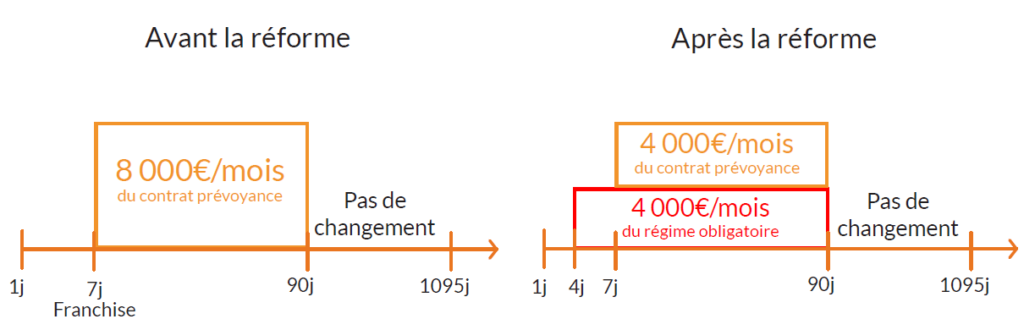

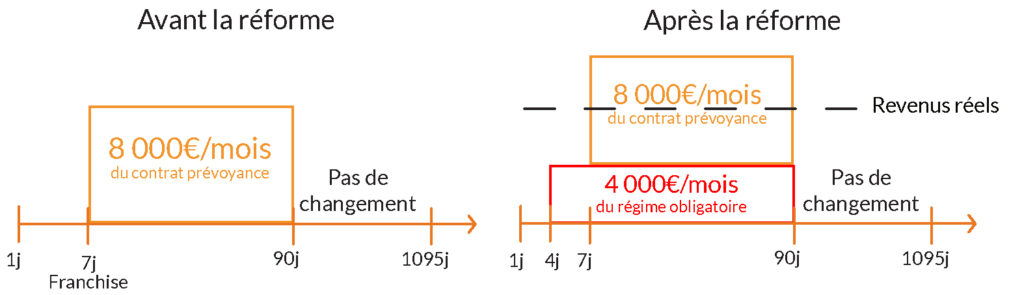

Ce que va changer la réforme:

Après la réforme, en cas d’arrêt de travail, votre revenu est pris en charge à 50% par l’assurance maladie avec une franchise de 3 jours. 50% de votre salaire vous sera donc versé du 4ème jusqu’au 90ème jour.

Les 50% restants pourront être pris en charge par votre contrat de prévoyance selon les franchises choisies au contrat.

Exemple : Pour un infirmier avec une rémunération de 8 000€/mois et couvert par un contrat de prévoyance avec une franchise de 7 jours.

Aujourd’hui, 7 travailleurs non salariés sur 10 ont une prévoyance qui couvrait jusqu’à maintenant la totalité des droits. A partir du 1er juillet, date officielle de mise en place de la réforme, le régime obligatoire prend en charge la moitié des versements, cela signifie que votre contrat de prévoyance n’est plus adapté, il faut donc le revoir à la baisse pour éviter une surcouverture.

Et les cotisations, comment évoluent-elles?

Ce nouveau dispositif prévoit une cotisation à hauteur de 0,30% de votre revenu appelée par les URSSAF. Pour 2021, la cotisation est proratisée à hauteur de 0,15% pour le reste de l’année.

Une cotisation minimum est prévue à hauteur de 0,30% de 40% du PASS*, environ 50€ par an.

En terme de prestations

L’indemnisation ne peut pas représenter plus de 50% de 3 PASS*. Soit une couverture minimale de 22,54€ par jour et maximale de 169€ par jour.

Si vous ne revoyez pas votre contrat de prévoyance, vous serez donc surcouvert. Il est important de revoir votre contrat pour réévaluer vos droits et ainsi diminuer vos cotisations sur votre contrat de prévoyance.

Si vous n’avez pas encore de contrat de prévoyance, c’est le moment de vous poser la question, nous vous aidons dans vos démarches.

Prenez rendez-vous avec nos experts directement sur notre site, appelez-nous au 09 82 51 68 68 ou sinon écrivez-nous par mail à l’adresse contact@laprotectionsociale.fr !

*(PASS = Plafond Annuel de la Sécurité Sociale = 43 992€ pour 2023)