Vous souhaitez emprunter et réaliser votre projet sans être bloqué par un taux trop élevé ?

Vous avez déjà un ou des crédits en cours et votre pouvoir d’achat est au plus bas ?

Nous pouvons diminuer vos mensualités de crédit grâce à la loi Lemoine !

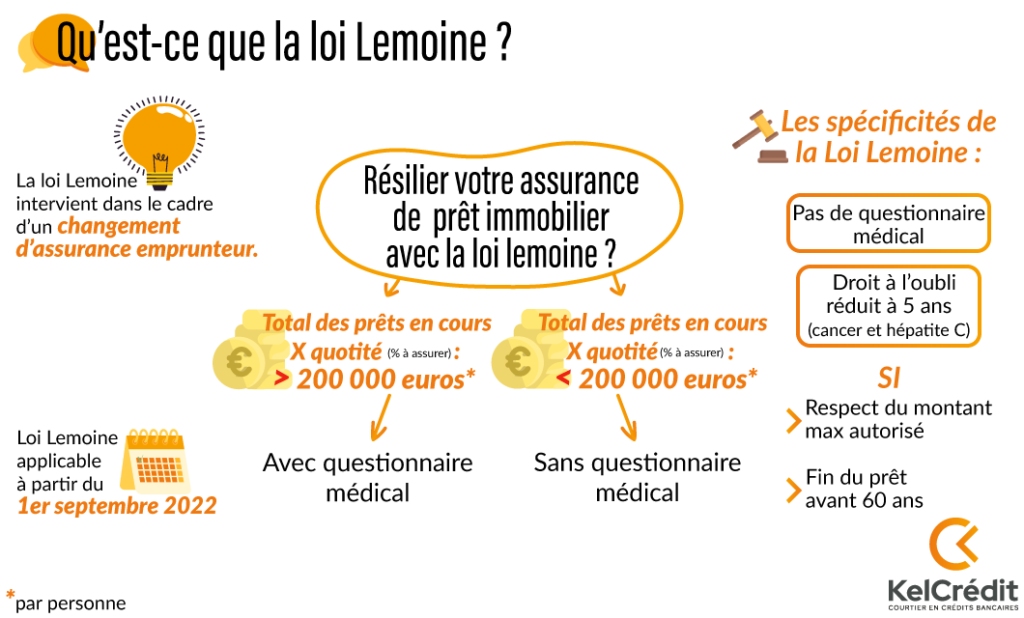

La loi Lemoine permet de mettre en place une assurance de prêt (souvent exigée par la banque lors d’un crédit immobilier) à tout moment ! Elle est entrée en vigueur le 01 septembre 2022 pour tous les contrats d’assurances emprunteur.

Vous vous trouvez forcément dans 1 des 2 cas de figures ci-dessous :

Sur les nouveaux prêts, sachez que la banque ne peut pas exiger que vous preniez sa propre assurance emprunteur (appelée assurance groupe). Vous pouvez donc passer par La Protection Sociale pour bénéficier d’un taux d’assurance moindre et ainsi diminuer vos mensualités.

Sur les prêts en cours, La Protection Sociale s’occupe des démarches et résilie votre assurance à tout moment, sans frais ni pénalités ! Le but est de diminuer votre mensualité et regagner un peu de pouvoir d’achat.

Pour rappel, qu’est ce que l’assurance emprunteur ?

A ne pas confondre avec l’assurance habitation, l’assurance emprunteur permet de garantir le remboursement de vos mensualités en cas d’invalidité, d’incapacité de travail ou de décès.

Cette assurance est à la fois une sécurité pour les personnes qui empruntent, comme pour l’organisme prêteur, notamment les banques.

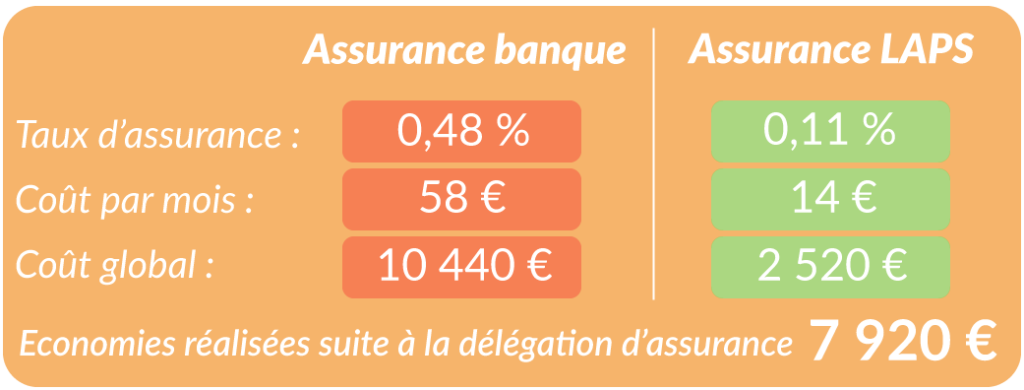

Exemple :

Alice et Maxime veulent faire un prêt sur 15 ans pour une résidence principale.

Le montant du prêt s’élève à 145 000 € hors assurance. La banque exige que les clients prennent son assurance groupe avec une mensualité de 58 €/mois soit 10 440 € pour toute la durée du prêt.

Alice et Maxime ont accepté l’offre de la banque en connaissant la loi Lemoine. Ils ont alors appelé notre cabinet pour une délégation d’assurance de prêt et ont obtenu la même couverture pour une mensualité de 14 €/mois soit 2 520 € pour toute la durée du prêt !

Alice et Maxime ont donc réalisé une économie de 7 920 € grâce à la délégation d’assurance !

Avant la loi Lemoine

Avant la loi Lemoine, les emprunteurs pouvaient résilier leur assurance de prêt de deux façons différentes :

La loi Hamon pour changer d’assurance uniquement pendant la première année du prêt ou en loi Bourquin pour résilier uniquement à la date d’anniversaire de l’offre de prêt.

Ces deux lois ont été remplacées par la loi Lemoine.

Les points clés

La loi Lemoine facilite la délégation d’assurance :

- Possibilité de résilier à tout moment

- Droit à l’oubli réduit à 5 ans (contre 10 ans avant la loi Lemoine)

- Le prêt doit être à usage d’habitation (pas de prêt professionnel ou via une personne morale)

- Pas de questionnaire médical SI les conditions suivantes sont respectées :

-

- Le total des encours (cumul des crédits concernés pas la résiliation) est inférieur à 200 000 euros.

- Le prêt ne doit pas excéder les 60 ans de l’emprunteur.

L’absence de questionnaire médical facilite l’accès au prêt immobilier pour les personnes atteintes de maladies.

La Protection Sociale vous accompagne et facilite vos démarches dans la délégation de votre assurance de prêt immobilier !

Poser mes questions